Factura 3.3

Por opportunity_mx | El 10/12/2017 | Comentarios (0) | Contable - Fiscal

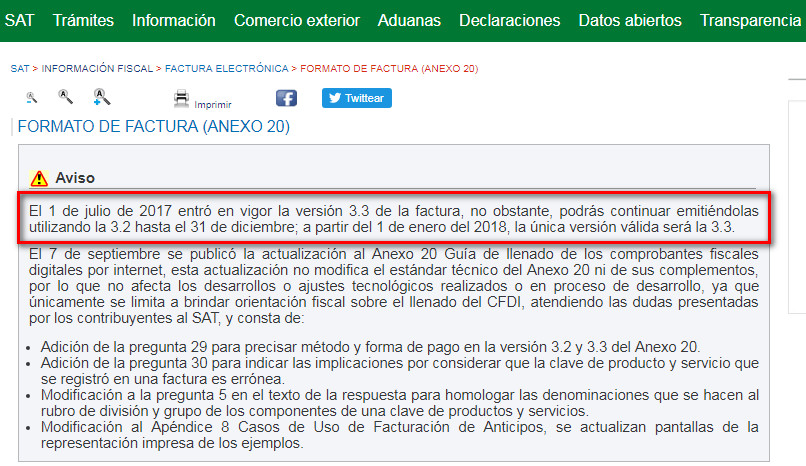

Como todos sabemos, el 1 de julio de 2017 entró en vigor la versión 3.3 de la factura, no obstante, el SAT ha permitido utilizar la versión 3.2 hasta el 31 de diciembre, por lo tanto, a partir del 1 de enero del 2018, la única versión válida será la 3.3.

Es por ello, que quisiera comentar en este espacio, lo complicado que se hace el ajustar los diferentes productos y servicios, al catálogo ofrecido por el SAT, el cual, aunque es muy extenso y “supuestamente” detallado, adolece de muchos aspectos.

Uno de ellos, es “la tropicalización” en los nombres de cada producto o servicio, ya que al parecer este catálogo de productos (poco más de 50,000), fue copiado o se utilizó como base (un catálogo general de productos, proveniente al parecer de la ONU, en el cual vienen relacionados desde tánques de guerra hasta mercenarios), y en el que, se abarcan de manera muy especifica varios rubros de carácter social y de salud, con nombres de productos que pudieran desconocerse en México, y esto, dificulta en mucho, el poder aplicarlos de manera más acertada y especifica.

Otro aspecto a considerar, es que en algunos casos, el catálogo de productos es “muy específico” (por ejemplo: en el sector agrícola, los conceptos de las plantas y flores vienen súper detallados y por lógica éste es muy extenso), pero en otros rubros, hay productos que prácticamente NO existen en el catálogo, o sí es qué, si estuvieran catalogados, están ligados “a alguna actividad” que no corresponde a la actividad comercial o de servicios que es la que uno busca, y qué, es la que normalmente los distribuye o comercializa, ya que algunos de ellos, están enfocados y ligados más bien a “su fabricación” y no a la comercialización de estos.

En el caso espécifico de las médicinas, para buscar el código respectivo y poder catálogarlas, hay que tomar en cuenta "el activo" predominante y para que enfermedad se recomienda, y no el nombre comercial de la medicina, Eso está muy bien para los hospitales, para los médicos y los profesionales en la matería, pero muy complicado para quien vende "mejoralitos" en su pequeña tienda o establecimiento.

Hay casos, en que el proveedor (fabricante) al surtir y facturar (un producto) clasificado con un código del SAT que si le corresponde a él, y qué, al qué le factura, al querer aplicarlo en “línea” con la actividad económica con la cual él lo comercializa (como sugiere el SAT), lo que sucede en realidad, es que el código en cuestión está clasificado bajo “un rubro que NO le corresponde” a la actividad comercial y/o de servicios que ofrece (o de quién realmente seriá, el que estará comercializando o distribuyendo dicho producto).

Esto a la larga, creara problemas y quizás “doble trabajo” con sus inevitables costos económicos adicionales para las empresas, ya que habrá que estar revisando “con lupa” (todos los productos y servicios) pero además hacerlo de manera muy “ilógica” (utilizando los criterios del SAT), para que no haya errores y que todo vaya en línea y con lo dispuesto por el SAT. Al parecer el SAT ha anunciado que durante los primeros 6 meses de aplicación (no habrá multas para el contribuyente que tenga errores) .. Pero después de ese tiempo de gracía, ¿para el contribuyente vendrá un interminable y costosísimo calvario? .. Por eso, es muy importante, el comprender y aplicar correctamente los códigos de cada producto y servicio.

Catálogo de productos y servicios del SAT

El tema es complejo y quizás el analizarlo a fondo sea muy laborioso, pero con todo respeto para el SAT, las decisiones tomadas desde el escritorio, sin un análisis profundo, a fondo, y de manera seria, muchas de las veces en vez de ayudar (complican todo, para el contribuyente).

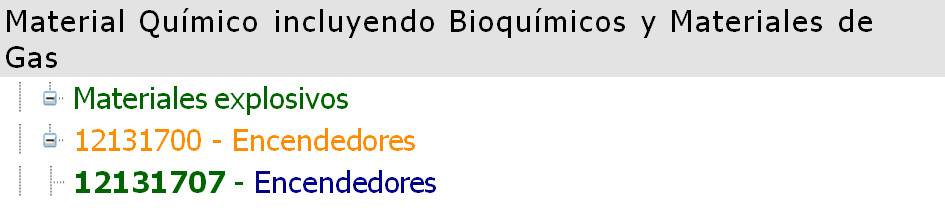

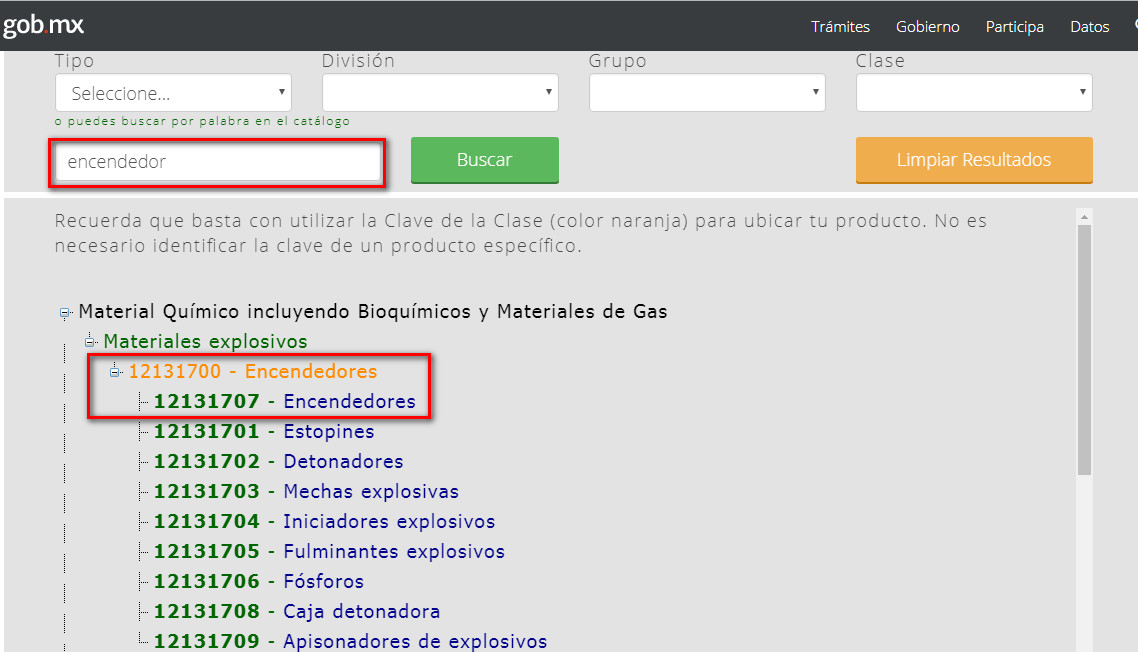

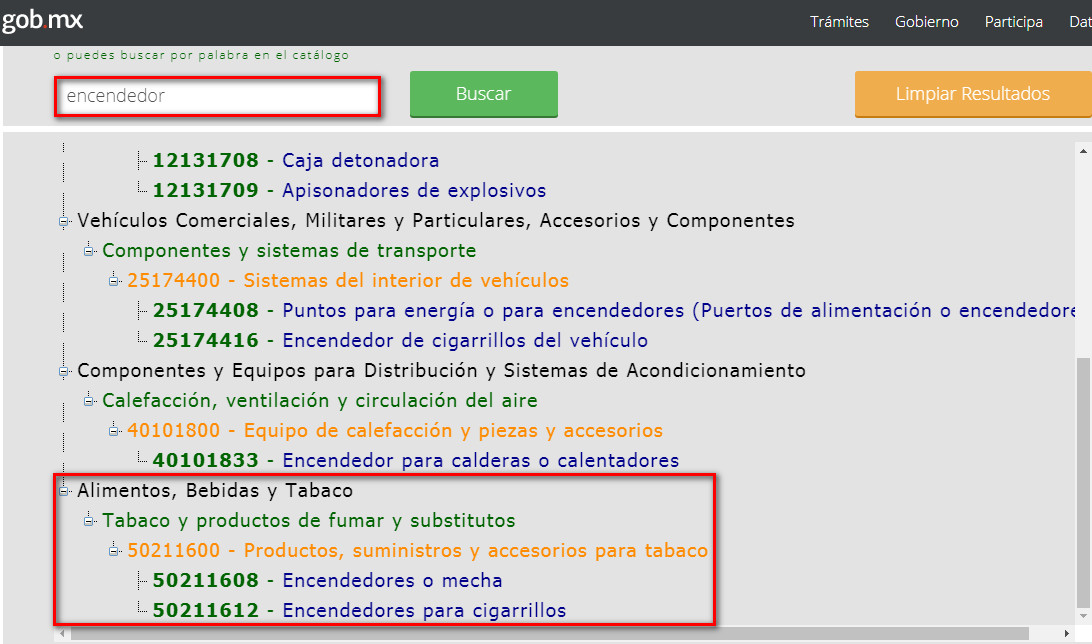

En el catálogo, el SAT al tratar de ligar “el producto” con (la actividad económica) provoca limitaciones, confusiones y quizás hasta haya malentendidos, para poder explicarlo de una mejor manera, a continuación les expongo sólo un ejemplo; al buscar en el catálogo de productos del SAT “los encendedores”, nos aparece de la siguiente manera:

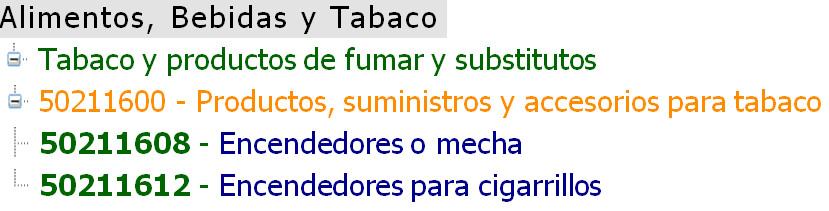

O también, el código para “encendedores” pudiera ser el que se indica en este otro rubro:

Con ello, se crea confusión en cuanto “al producto” y es entonces cuando surge la duda legitíma ¿cuál de ellos, sería el código correcto a utilizar? ..

Por supuesto y por una lógica elemental, ¿si el encendedor en cuestión?, es de los que se venden en tiendas de conveniencia o supermercados, seguramente el código a aplicar será (50211600 - Productos, suministros y accesorios para tabaco), pero además habría que considerar, que no todos los encendedores se utilizan para encender cigarrillos (por ejemplo; hay encendedores de pilas y que se utilizan básicamente para la cocina).

La codificación en sí, debería de ser mucho más sencilla y fácil para el contribuyente. Esto se lograría, si el SAT hubiera hecho, 1ero un listado con (sólo productos y servicios), y éste listado se hubiera codificado en un catálogo general “de productos y servicios”, para una vez elaborado éste, entonces posteriormente ya ligarlo (concatenarlo) a otro listado previamente “ya codificado” y por separado, de actividades o rubros de la actividad manufacturera, comercial, económica y de servicios.

Catálogo de productos del SAT: http://200.57.3.46:443/PyS/catPyS.aspx

Info Factura 3.3 en el sitio del SAT: http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Paginas/servicio_generacion_cfdi.aspx

¿El México del “ahí, se va”?

Pero en fin, por eso México está como esta. Ojalá y esta medida colabore y ayude, sí, en el control del contribuyente y en la captación de impuestos, pero también, a reducir el excesivo burocratismo en gobierno, las elevadas cuotas impositivas, el derroche en el gasto gubernamental, y un sinfín de excesos que suceden en nuestro querido México.

Enlaces realcionados .. ¿El México del “ahí, se va”?

Añadir un comentario

Asesorías - CATMAN - Category Management

CATMAN - Category Management - Administración por Categorías

Estopas WOW

Si, de Textiles se trata .. Estopas WOW .. Fabricamos playeras y ropa casual, estamos ubicados en la ciudad de Puebla, Puebla México, playeras cuello redondo y tipo polo, pants, chamarras, uniformes industriales, mezclillas, sudaderas, chamarras.